Persönlichkeitstest

Für eine korrekte Darstellung auf dem Smartphone, wechseln Sie bitte durch Drehen Ihres Geräts in die horizontale Ansicht ↩️

Time Left:

00

:

00 :

00

Time expired. Sorry, you will not be able to continue with this quiz. Please opt-in to see the result.

HRS

MIN

SEC

SEC

Total Time

[SQBTimeSpent]

0

HRS

0

MIN

0

SEC

Finden Sie Ihre Anlegerpersönlichkeit heraus

Sind Sie jemand, der das Risiko liebt – oder treibt Sie vor allem die Angst vor Verlusten um? In beiden Fällen sollten Sie Ihre Anlegerpersönlichkeit kennen, um bewusst damit umzugehen. Beantworten Sie die sechs Fragen unseres Tests. Sie erhalten anschließend eine Auswertung mit umfangreichen Handlungsempfehlungen.

Test starten >>>

1%

Ich habe öfter das Gefühl, an der Börse etwas zu verpassen.

Enter any additional information about the quiz.

Nein

A text area will be displayed in the frontend when users select this answer.

Add RecommendationAdd TagsView All Assigned TagsEher nein

A text area will be displayed in the frontend when users select this answer.

Add RecommendationAdd TagsView All Assigned TagsTeils, teils

A text area will be displayed in the frontend when users select this answer.

Add RecommendationAdd TagsView All Assigned TagsEher ja

A text area will be displayed in the frontend when users select this answer.

Add RecommendationAdd TagsView All Assigned TagsJa

A text area will be displayed in the frontend when users select this answer.

Add RecommendationAdd TagsView All Assigned TagsNext

Ich habe öfter den Eindruck, dass die Börse schon zu weit

gelaufen ist.

gelaufen ist.

Enter any additional information about the quiz

Nein

A text area will be displayed in the frontend when users select this answer.

Add RecommendationAdd TagsView All Assigned TagsEher nein

A text area will be displayed in the frontend when users select this answer.

Add RecommendationAdd TagsView All Assigned TagsTeils, teils

A text area will be displayed in the frontend when users select this answer.

Add RecommendationAdd TagsView All Assigned TagsEher ja

A text area will be displayed in the frontend when users select this answer.

Add RecommendationAdd TagsView All Assigned TagsJa

A text area will be displayed in the frontend when users select this answer.

Add RecommendationAdd TagsView All Assigned TagsNext

Ich habe öfter den Eindruck, dass der Tiefpunkt noch nicht

erreicht ist.

erreicht ist.

Enter any additional information about the quiz

Nein

A text area will be displayed in the frontend when users select this answer.

Add RecommendationAdd TagsView All Assigned TagsEher nein

A text area will be displayed in the frontend when users select this answer.

Add RecommendationAdd TagsView All Assigned TagsTeils, teils

A text area will be displayed in the frontend when users select this answer.

Add RecommendationAdd TagsView All Assigned TagsEher ja

A text area will be displayed in the frontend when users select this answer.

Add RecommendationAdd TagsView All Assigned TagsJa

A text area will be displayed in the frontend when users select this answer.

Add RecommendationAdd TagsView All Assigned TagsNext

Neue Investmentideen faszinieren mich.

Enter any additional information about the quiz

Nein

A text area will be displayed in the frontend when users select this answer.

Add RecommendationAdd TagsView All Assigned TagsEher nein

A text area will be displayed in the frontend when users select this answer.

Add RecommendationAdd TagsView All Assigned TagsTeils, teils

A text area will be displayed in the frontend when users select this answer.

Add RecommendationAdd TagsView All Assigned TagsEher ja

A text area will be displayed in the frontend when users select this answer.

Add RecommendationAdd TagsView All Assigned TagsJa

A text area will be displayed in the frontend when users select this answer.

Add RecommendationAdd TagsView All Assigned TagsNext

Ich habe schon öfter Positionen mit Verlust verkauft, weil ich

kein Potenzial mehr gesehen habe.

kein Potenzial mehr gesehen habe.

Enter any additional information about the quiz

Nein

A text area will be displayed in the frontend when users select this answer.

Add RecommendationAdd TagsView All Assigned TagsEher nein

A text area will be displayed in the frontend when users select this answer.

Add RecommendationAdd TagsView All Assigned TagsTeils, teils

A text area will be displayed in the frontend when users select this answer.

Add RecommendationAdd TagsView All Assigned TagsEher ja

A text area will be displayed in the frontend when users select this answer.

Add RecommendationAdd TagsView All Assigned TagsJa

A text area will be displayed in the frontend when users select this answer.

Add RecommendationAdd TagsView All Assigned TagsNext

Ich habe öfter an Verlustpositionen festgehalten, die sich dann nicht mehr erholten.

Enter any additional information about the quiz

Nein

A text area will be displayed in the frontend when users select this answer.

Add RecommendationAdd TagsView All Assigned TagsEher nein

A text area will be displayed in the frontend when users select this answer.

Add RecommendationAdd TagsView All Assigned TagsTeils, teils

A text area will be displayed in the frontend when users select this answer.

Add RecommendationAdd TagsView All Assigned TagsEher ja

A text area will be displayed in the frontend when users select this answer.

Add RecommendationAdd TagsView All Assigned TagsJa

A text area will be displayed in the frontend when users select this answer.

Add RecommendationAdd TagsView All Assigned TagsNext

%%QUESTIONANSWERS%%

Überspringen

Gleich geht es weiter...

Geben Sie hier Ihre Mailadresse ein, um unseren wöchentlichen Newsletter mit spannenden Neuigkeiten aus der Welt des Value Investing zu erhalten. Sie können den Newsletter jederzeit abbestellen.

Nach Übermittlung Ihrer Mailadresse erhalten Sie eine Mail mit Bestätigungslink. Bitte sehen Sie auch in Ihrem Spamordner nach.

Ihr Ergebnis: Sie sind ein ausgeprägter B-Typ

An der Börse ist der psychologische Faktor entscheidend

Ein Grundsatz an der Börse lautet: Das Anlegen ist ein Verliererspiel. Sie kommen dann ans Ziel, wenn Sie konsistent spielen und Fehler möglichst vermeiden. Sie müssen sich keine brillanten und komplexen Spielzüge ausdenken, mit denen Sie andere Menschen beeindrucken. Sie müssen eine Strategie und einen Investmentstil entwickeln, der zu Ihnen passt. Und diesen dann durchhalten.

Dazu ist es auch wichtig, dass Sie Ihre psychologischen Schwächen kennen und im Griff haben. Denn letztlich spielen Sie bei der Kapitalanlage vor allem gegen sich selber. Sie können nur sich selber die Schuld geben, wenn es nicht funktioniert.

Die Anlegerpersönlichkeiten

Wir haben prinzipiell zwei Anlegerpersönlichkeiten identifiziert, die A- und die B-Persönlichkeit. Sie können die Persönlichkeitsmerkmale dieser Typen in unterschiedlich starker Ausprägung haben. Vielleicht haben Sie auch Elemente beider Persönlichkeitstypen in Ihrem Profil. In der folgenden Tabelle finden Sie eine Übersicht zu den typischen Verhaltensweisen der beiden Persönlichkeiten:

| A-Persönlichkeit | B-Persönlichkeit |

|---|---|

| Hat öfter das Gefühl, an der Börse etwas zu verpassen. | Hat eher Angst, etwas zu verlieren. Wenn die Börsen gestiegen sind, Angst, dass die Börsen »schon zu hoch« sind; wenn sie gefallen sind, Angst, dass der Tiefpunkt noch nicht erreicht ist. |

Sieht überall die nächste Chance. | Sieht überall ein Risiko. |

| Verkauft ggf. Positionen mit Verlust, weil »das nichts mehr wird« und man anderswo andere Chancen sieht. | Hält ggf. an den falschen Verlustpositionen fest, auch wenn es eigentlich erkennbar ist, dass das Unternehmen Probleme hat. |

Ihr Ergebnis: Sie sind ein ausgeprägter B-Typ

B-Persönlichkeiten sind überlegt und manchmal zögerlich. Das ist in Bezug auf Aktieninvestments durchaus hilfreich, denn das Investieren in Aktien ist ein Marathon, kein Kurzstreckenlauf. Aber auch die B-Persönlichkeit kann in verschiedene Anlegerfallen tappen.

Eine der gefährlichsten davon ist der Auslassungsfehler („Omission Bias“): Wir tätigen ein vielversprechendes Investment nicht. Eigentlich haben diesen Fehler alle schon einmal begangen. Als Google im Jahr 2003 an die Börse ging, war ich nicht dabei. Wir achten viel zu wenig auf unsere „Auslassungsfehler“, eben weil wir die entsprechenden Unternehmen nicht auf dem Radarschirm hatten. Denken Sie immer daran: gute Unternehmen können viele 100 oder sogar viele 1000 Prozent steigen, schlechte nur um 100 Prozent fallen.

Um die Omission Bias in den Griff zu bekommen, sollten Sie sich intensiv mit der fundamentalen Aktienbewertung befassen. Mit unserer Königsanalyse® finden leicht heraus, wie hoch (oder niedrig) die Qualität einer Aktie ist. In den Bonusmaterialien zum Buch stellen wir Ihnen eine Excel-Tabelle mit allen Kriterien zur Verfügung.

Hat eine Aktie eine sehr hohe Investmentqualität, müssen Sie sich um den Einstiegskurs keine allzu großen Gedanken machen. Ganz nach Warren Buffetts Motto: „It is better to have a great investment at a reasonable price than a reasonable investment at a great price.“ Auch bei vermeintlich hohen Bewertungen ist bei Top-Unternehmen langfristig stets noch Luft nach oben.

Eine weitere sehr gefährliche Investmentfalle ist die sogenannte „Verlustaversion“. Die meisten Investoren gewichten Verluste psychologisch doppelt so hoch wie Gewinne. Das heißt, ein Verlust von 50 Prozent schmerzt Sie doppelt so stark, wie ein Gewinn von 50 Prozent erfreut. Ich habe unzählige Male erlebt, dass Privat- und Hobbyanleger bei Verlusten warten wollen, „bis der Einstand wieder erreicht ist“.

Richtig ist, dass Sie an der Börse auch negative Schwankungen aushalten müssen. Auch sehr gute Aktien geraten in schlechten Phasen unter Druck. So sank Apple während der Tech-Korrektur 2022 zwischenzeitlich fast 20% – um kurze Zeit später wieder einen Höchststand zu markieren. Bevor Sie also Verluste mitnehmen, sollten Sie mindestens einen Monat, vielleicht sogar ein halbes Jahr oder ein Jahr warten.

Es gibt natürlich auch Fälle, in denen ein Verkauf sinnvoll ist. Der legendäre Fondsmanager Peter Lynch sprach davon, dass Sie im Garten ja auch nicht ihre Blumen abschneiden und Ihr Unkraut pflegen (in der Hoffnung, dass daraus irgendwann auch Blumen werden). Die guten Aktien bringen die Rendite. Und sie laufen oft erheblich weiter, als Sie es sich vorstellen konnten.

Zu guter Letzt neigen B-Persönlichkeiten in Bärenmärkten dazu, sich von der Börse fernzuhalten und mit dem Einstieg zu warten. Das Problem dabei ist: Wenn Sie zu lange warten, verpassen Sie am Ende die Erholung. Verschiedene Studien zeigen: Portfolios, die voll investiert bleiben, bringen 36 Monate nach dem Tiefstand des Bärenmarkts eine doppelt so hohe Rendite als solche, die am Tiefstand verkaufen und nach 6 Monaten wieder einsteigen.

Um zu vermeiden „ins fallende Messer zu greifen“, sollten Sie in Tranchen einsteigen. So würden Sie zum Beispiel bei einem Gesamtbetrag von 10.000 Euro mit jeweils 2.500 Euro über vier Monate oder auch Quartale hinweg einsteigen. Ein dauerhafter Sparplan mit monatlichen Kleinbeträgen kann ebenfalls sinnvoll sein. Mittlerweile bieten viele Broker Sparpläne auch für Einzelaktien an.

Das Programm für Anleger mit ausgeprägter B-Persönlichkeit

Grundsätzlich ist Geduld gut. B-Persönlichkeiten sind oft erfolgreich an der Börse, weil sie überlegt und vorsichtig handeln. Wenn Sie aber Probleme haben, überhaupt anzufangen, sollten Sie sich die oben beschriebenen Anlegerfallen vor Augen führen. Mit unseren Lösungsansätzen werden Sie es langfristig schaffen, diese Fehler zu vermeiden. Hier finden Sie Ihr Programm noch einmal in der Übersicht:

| Anlegerfalle | Umgang damit |

|---|---|

| Omission Bias | • Königsanalyse. |

| Sollte ich jetzt schon einsteigen? Im Bärenmarkt: »Der Markt kann noch weiter fallen.« | • Ein Programm erstellen und durchhalten: zum Beispiel die zu investierende Summe in drei Teile aufteilen und im Abstand von jeweils sechs Monaten investieren. • Sparplan. |

| ODER im Bullenmarkt: »Der Markt ist schon zu weit gelaufen.« | • Ein Programm erstellen und durchhalten: zum Beispiel die zu investierende Summe in drei Teile aufteilen und im Abstand von jeweils sechs Monaten investieren; ggf. etwas weiter strecken« als im Bärenmarkt. • Sparplan. |

| Diese Aktie steht im Minus. Ich sollte warten, bis sie wieder im Plus steht. | • Wie sind die Zukunftsaussichten des Unternehmens? Haben sich diese massiv verschlechtert? • Gibt es Aktien, die entweder ein geringeres Risiko bei derselben Chance auf Gewinn oder eine höhere Chance auf Gewinn bei demselben Risiko haben? Gibt es also Investments, die absolut besser sind als die Aktie, die aktuell im Minus steht? |

Ihrem Testergebnis zufolge sind Sie eine ausgeprägte B-Persönlichkeit. Sie sind anfällig für die typischen Anlegerfallen (Omission Bias, Verlustaversion, Zögern in Bärenmärkten). Vielleicht haben Sie schon Verluste gemacht. Viel wahrscheinlicher ist es aber, dass Ihnen massive Gewinne entgangen sind. Erinnern Sie sich bitte daran, dass Aktien maximal um 100 Prozent fallen, aber um viele 1000 Prozent steigen können. Sie sollten das Programm deshalb diszipliniert umsetzen und alle Punkte berücksichtigen.

%%CATEGORY_TOTAL_PERCENT%%

%%CATEGORY_TOTAL_NUMBER%%

[CATEGORY_TOTAL_PERCENT]

[CATEGORY_TOTAL_NUMBER]

Ihr Ergebnis: Sie tendieren zum B-Typ

An der Börse ist der psychologische Faktor entscheidend

Ein Grundsatz an der Börse lautet: Das Anlegen ist ein Verliererspiel. Sie kommen dann ans Ziel, wenn Sie konsistent spielen und Fehler möglichst vermeiden. Sie müssen sich keine brillanten und komplexen Spielzüge ausdenken, mit denen Sie andere Menschen beeindrucken. Sie müssen eine Strategie und einen Investmentstil entwickeln, der zu Ihnen passt. Und diesen dann durchhalten.

Dazu ist es auch wichtig, dass Sie Ihre psychologischen Schwächen kennen und im Griff haben. Denn letztlich spielen Sie bei der Kapitalanlage vor allem gegen sich selber. Sie können nur sich selber die Schuld geben, wenn es nicht funktioniert.

Die Anlegerpersönlichkeiten

Wir haben prinzipiell zwei Anlegerpersönlichkeiten identifiziert, die A- und die B-Persönlichkeit. Sie können die Persönlichkeitsmerkmale dieser Typen in unterschiedlich starker Ausprägung haben. Vielleicht haben Sie auch Elemente beider Persönlichkeitstypen in Ihrem Profil. In der folgenden Tabelle finden Sie eine Übersicht zu den typischen Verhaltensweisen der beiden Persönlichkeiten:

| A-Persönlichkeit | B-Persönlichkeit |

|---|---|

| Hat öfter das Gefühl, an der Börse etwas zu verpassen. | Hat eher Angst, etwas zu verlieren. Wenn die Börsen gestiegen sind, Angst, dass die Börsen »schon zu hoch« sind; wenn sie gefallen sind, Angst, dass der Tiefpunkt noch nicht erreicht ist. |

| Sieht überall die nächste Chance. | Sieht überall ein Risiko. |

| Verkauft ggf. Positionen mit Verlust, weil »das nichts mehr wird« und man anderswo andere Chancen sieht. | Hält ggf. an den falschen Verlustpositionen fest, auch wenn es eigentlich erkennbar ist, dass das Unternehmen Probleme hat. |

Ihr Ergebnis: Sie tendieren zum vorsichtigen B-Typ

B-Persönlichkeiten sind überlegt und manchmal zögerlich. Das ist in Bezug auf Aktieninvestments durchaus hilfreich, denn das Investieren in Aktien ist ein Marathon, kein Kurzstreckenlauf. Aber auch die B-Persönlichkeit kann in verschiedene Anlegerfallen tappen.

Eine der gefährlichsten davon ist der Auslassungsfehler („Omission Bias“): Wir tätigen ein vielversprechendes Investment nicht. Eigentlich haben diesen Fehler alle schon einmal begangen. Als Google im Jahr 2003 an die Börse ging, war ich nicht dabei. Wir achten viel zu wenig auf unsere „Auslassungsfehler“, eben weil wir die entsprechenden Unternehmen nicht auf dem Radarschirm hatten. Denken Sie immer daran: gute Unternehmen können viele 100 oder sogar viele 1000 Prozent steigen, schlechte nur um 100 Prozent fallen.

Um die Omission Bias in den Griff zu bekommen, sollten Sie sich intensiv mit der fundamentalen Aktienbewertung befassen. Mit unserer Königsanalyse® finden Sie leicht heraus, wie hoch (oder niedrig) die Qualität einer Aktie ist. In den Bonusmaterialien zum Buch stellen wir Ihnen eine Excel-Tabelle mit allen Kriterien zur Verfügung.

Hat eine Aktie eine sehr hohe Investmentqualität, müssen Sie sich um den Einstiegskurs keine allzu großen Gedanken machen. Ganz nach Warren Buffetts Motto: „It is better to have a great investment at a reasonable price than a reasonable investment at a great price.“

Eine weitere sehr gefährliche Investmentfalle ist die sogenannte „Verlustaversion“. Die meisten Investoren gewichten Verluste psychologisch doppelt so hoch wie Gewinne. Das heißt, ein Verlust von 50 Prozent schmerzt Sie doppelt so stark, wie ein Gewinn von 50 Prozent erfreut. Ich habe unzählige Male erlebt, dass Privat- und Hobbyanleger bei Verlusten warten wollen, „bis der Einstand wieder erreicht ist“.

Richtig ist, dass Sie an der Börse auch negative Schwankungen aushalten müssen. Auch sehr gute Aktien geraten in schlechten Phasen unter Druck. So sank Apple während der Tech-Korrektur 2022 zwischenzeitlich fast 20% – um kurze Zeit später wieder einen Höchststand zu markieren. Bevor Sie also Verluste mitnehmen, sollten Sie mindestens einen Monat, vielleicht sogar ein halbes Jahr oder ein Jahr warten.

Es gibt natürlich auch Fälle, in denen ein Verkauf sinnvoll ist. Der legendäre Fondsmanager Peter Lynch sprach davon, dass Sie im Garten ja auch nicht ihre Blumen abschneiden und Ihr Unkraut pflegen (in der Hoffnung, dass daraus irgendwann auch Blumen werden). Die guten Aktien bringen die Rendite. Und sie laufen oft erheblich weiter, als Sie es sich vorstellen konnten.

Zu guter Letzt neigen B-Persönlichkeiten in Bärenmärkten dazu, sich von der Börse fernzuhalten und mit dem Einstieg zu warten. Das Problem dabei ist: Wenn Sie zu lange warten, verpassen Sie am Ende die Erholung. Verschiedene Studien zeigen: Portfolios, die voll investiert bleiben, bringen 36 Monate nach dem Tiefstand des Bärenmarkts eine doppelt so hohe Rendite als solche, die am Tiefstand verkaufen und nach 6 Monaten wieder einsteigen.

Um zu vermeiden „ins fallende Messer zu greifen“, sollten Sie in Tranchen einsteigen. So würden Sie zum Beispiel bei einem Gesamtbetrag von 10.000 Euro mit jeweils 2.500 Euro über vier Monate oder auch Quartale hinweg einsteigen. Ein dauerhafter Sparplan mit monatlichen Kleinbeträgen kann ebenfalls sinnvoll sein. Mittlerweile bieten viele Broker Sparpläne auch für Einzelaktien an.

Das Programm für Anleger mit Tendenz zum A-Typ

Grundsätzlich ist Geduld gut. B-Persönlichkeiten sind oft erfolgreich an der Börse, weil sie überlegt und vorsichtig handeln. Wenn Sie aber Probleme haben, überhaupt anzufangen, sollten Sie sich die oben beschriebenen Anlegerfallen vor Augen führen. Mit unseren Lösungsansätzen werden Sie es langfristig schaffen, diese Fehler zu vermeiden. Hier finden Sie Ihr Programm noch einmal in der Übersicht:

| Anlegerfalle | Umgang damit |

|---|---|

| Omission Bias | • Königsanalyse. |

| Sollte ich jetzt schon einsteigen? Im Bärenmarkt: »Der Markt kann noch weiter fallen.« | • Ein Programm erstellen und durchhalten: zum Beispiel die zu investierende Summe in drei Teile aufteilen und im Abstand von jeweils sechs Monaten investieren. • Sparplan. |

| ODER im Bullenmarkt: »Der Markt ist schon zu weit gelaufen.« | • Ein Programm erstellen und durchhalten: zum Beispiel die zu investierende Summe in drei Teile aufteilen und im Abstand von jeweils sechs Monaten investieren; ggf. etwas weiter strecken« als im Bärenmarkt. • Sparplan. |

| Diese Aktie steht im Minus. Ich sollte warten, bis sie wieder im Plus steht. | • Wie sind die Zukunftsaussichten des Unternehmens? Haben sich diese massiv verschlechtert? • Gibt es Aktien, die entweder ein geringeres Risiko bei derselben Chance auf Gewinn oder eine höhere Chance auf Gewinn bei demselben Risiko haben? Gibt es also Investments, die absolut besser sind als die Aktie, die aktuell im Minus steht? |

Ihrem Ergebnis zufolge sind Sie keine ausgeprägte B-Persönlichkeit. In bestimmten Situationen sind allerdings auch Sie anfällig für deren typische Anlegerfallen. Sie müssen das Programm für den Anlegertyp B nicht unbedingt mit voller Disziplin durchziehen. Sehen Sie es vielmehr als Inspiration, um insgesamt bessere Ergebnisse zu erzielen.

%%CATEGORY_TOTAL_PERCENT%%

%%CATEGORY_TOTAL_NUMBER%%

[CATEGORY_TOTAL_PERCENT]

[CATEGORY_TOTAL_NUMBER]

Ihr Ergebnis: Sie haben eine ausgewogene Anlegerpersönlichkeit

An der Börse ist der psychologische Faktor entscheidend

Ein Grundsatz an der Börse lautet: Das Anlegen ist ein Verliererspiel. Sie kommen dann ans Ziel, wenn Sie konsistent spielen und Fehler möglichst vermeiden. Sie müssen sich keine brillanten und komplexen Spielzüge ausdenken, mit denen Sie andere Menschen beeindrucken. Sie müssen eine Strategie und einen Investmentstil entwickeln, der zu Ihnen passt. Und diesen dann durchhalten.

Dazu ist es auch wichtig, dass Sie Ihre psychologischen Schwächen kennen und im Griff haben. Denn letztlich spielen Sie bei der Kapitalanlage vor allem gegen sich selber. Sie können nur sich selber die Schuld geben, wenn es nicht funktioniert.

Die Anlegerpersönlichkeiten

Wir haben prinzipiell zwei Anlegerpersönlichkeiten identifiziert, die A- und die B-Persönlichkeit. Sie können die Persönlichkeitsmerkmale dieser Typen in unterschiedlich starker Ausprägung haben. Vielleicht haben Sie auch Elemente beider Persönlichkeitstypen in Ihrem Profil. In der folgenden Tabelle finden Sie eine Übersicht zu den typischen Verhaltensweisen der beiden Persönlichkeiten:

| A-Persönlichkeit | B-Persönlichkeit |

|---|---|

| Hat öfter das Gefühl, an der Börse etwas zu verpassen. | Hat eher Angst, etwas zu verlieren. Wenn die Börsen gestiegen sind, Angst, dass die Börsen »schon zu hoch« sind; wenn sie gefallen sind, Angst, dass der Tiefpunkt noch nicht erreicht ist. |

| Sieht überall die nächste Chance. | Sieht überall ein Risiko. |

Verkauft ggf. Positionen mit Verlust, weil »das nichts mehr wird« und man anderswo andere Chancen sieht. | Hält ggf. an den falschen Verlustpositionen fest, auch wenn es eigentlich erkennbar ist, dass das Unternehmen Probleme hat. |

Sie haben eine ausgewogene Anlegerpersönlichkeit

Ihr Testergebnis lässt auf zweierlei Weise interpretieren. Vielleicht haben Sie eine ausgewogene Anlegerpersönlichkeit. Vielleicht haben Sie sich aber auch noch nicht wirklich mit der Börse befasst oder sind sich über Ihre Präferenzen unsicher. Im zweiten Fall raten wir Ihnen, sich mehr mit der Börse und sich selbst zu beschäftigen. Nehmen wir aber an, dass Sie eine ausgewogene Anlegerpersönlichkeit haben. Sie tendieren dann je nach Situation zu einer der beiden Seiten. Grundsätzlich sind Sie damit im Vorteil, denn Sie haben nicht den starken Drang, die typischen Fehler der A- oder der B-Persönlichkeit zu begehen. Dennoch kann es vorkommen, dass Sie in bestimmten Situationen in eine der typischen Anlegerfallen geraten. Diese finden Sie im Folgenden für beide Anlegerpersönlichkeiten beschrieben.

Anlegerfallen des A-Typs

Den A-Persönlichkeiten sind Optimismus und Selbstvertrauen in die Wiege gelegt worden. Sie gehen mehr oder weniger selbstverständlich davon aus, dass Sie an der Börse Rendite erzielen werden.

Die verhaltenswissenschaftliche Finanzforschung hat in Studien gezeigt, dass A-Persönlichkeiten zu einem zu großen Selbstvertrauen neigen. So wurden zum Beispiel Autofahrer gebeten, ihr Können einzuschätzen. Regelmäßig gibt die Mehrheit der Befragten an, überdurchschnittlich gute Autofahrer zu sein. Das ist allein aus logischen Gründen gar nicht möglich. Die verhaltenswissenschaftliche Finanzforschung nennt dies „Overconfidence“.

Zumindest in manchen Situationen neigen Sie wahrscheinlich auch Sie zu einem solchen übertriebenen Selbstvertrauen – und das kann Ihren Investmenterfolg erheblich beeinträchtigen oder sogar für große Verluste verantwortlich sein. Denn je größer Ihr Selbstbewusstsein an der Börse ist, desto eher neigen Sie dazu, Risiken zu unterschätzen.

Der beste Weg, um diese Anlegerfalle zu umgehen, ist die kritische Selbstreflexion. Der berühmte Investor Bruce Greenwald dachte sich dafür die folgende Kontrollfrage aus: Bei jedem Aktienkauf liegt eine Partei richtig und die andere falsch. Fragen Sie sich vor jedem Investment: „Warum hat Gott gerade mich auserwählt, diese Idee zu haben?“ (Oder: Könnte nicht auch der andere recht haben?) Für jede Investmentthese gibt es eine Gegenthese. Disziplinieren Sie sich darauf, beide zu berücksichtigen. Damit gewinnen Sie ein realistischeres Bild von den Chancen und Risiken Ihres geplanten Investments.

A-Persönlichkeiten unterliegen auch häufig einem sogenannten „Action Bias“, also einem Handlungszwang. Haben Sie auch schon einmal den Drang verspürt, massive Bewegungen an der Börse, seien es Kurseinbrüche und Kurssteigerungen, auszunutzen? Haben Sie zum Beispiel den Kurs einer bestimmten Aktie steigen sehen und wollten auf den Zug aufspringen? Oder fanden Sie eine neue Aktie, die Ihnen interessanter als ihr Portfolio erschien, das Ihnen vergleichsweise „langweilig“ vorkam? Dann sollten Sie diesen Drang hinterfragen.

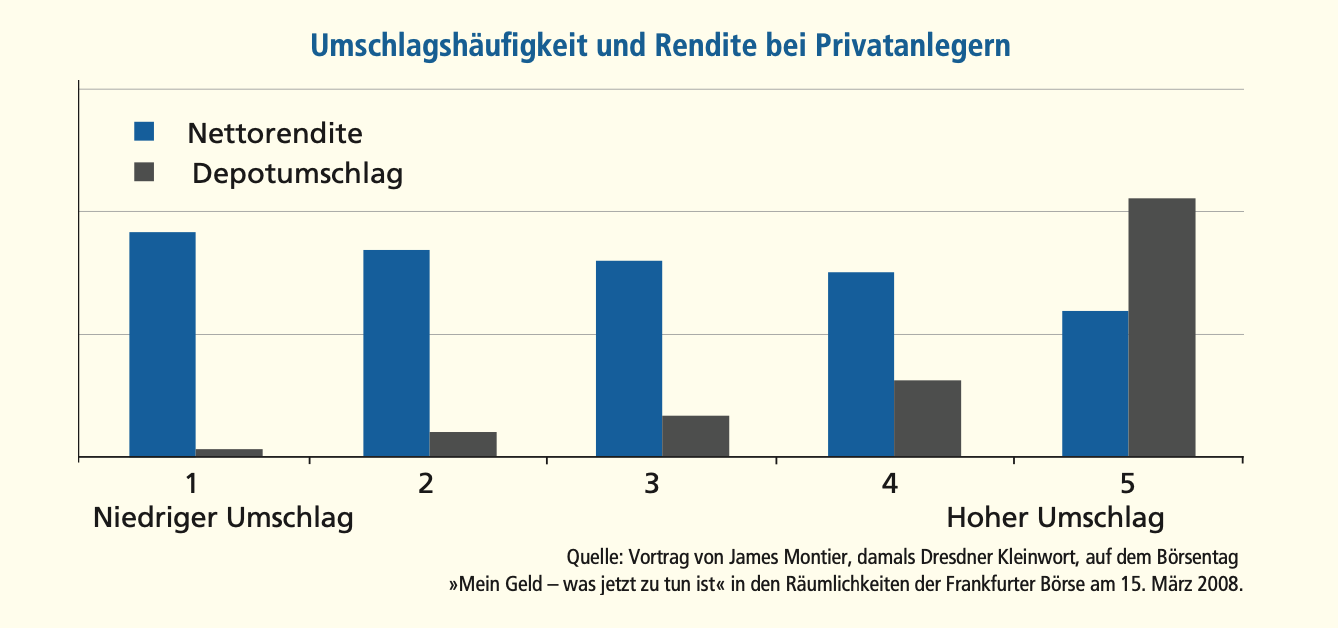

Es ist nämlich wissenschaftlich gut untersucht, dass die Umschlaghäufigkeit und die Rendite in den Depots von Privatanlegern miteinander zusammenhängen. Und zwar wie folgt: Je höher der Umschlag, desto niedriger die Rendite. Und je niedriger der Umschlag, desto höher die Rendite.

Eine weitere Anlegerfalle ist der Drang, immer wieder nach neuen Ideen und Strategien zu suchen und diese auszuprobieren. Das Problem dabei ist: Es gibt an der Börse nur wenige wirklich gute Investments. Die Investorenlegende Charly Munger brachte dies wie folgt auf den Punkt: „Eine Vielzahl guter Gelegenheiten lässt sich nicht so einfach finden. Lieber bin in meinen besten Ideen als in meinen schlechtesten investiert.“

Statt auf kurzfristige Markttrends sollten Sie Ihren Fokus stets auf die Investmentqualität legen. Wie Warren Buffett einmal sagte: „Price is what you pay, value is what you get.“ Mit unserer Königsanalyse® finden Sie leicht heraus, wie hoch (oder niedrig) die Qualität bzw. der Wert einer Aktie ist. In den Bonusmaterialien zum Buch stellen wir Ihnen eine Excel-Tabelle mit allen Kriterien zur Verfügung. Arbeiten Sie damit heraus, welche Ihrer Investmentideen wirklich gut sind – und investieren Sie nur in diese.

Anlegerfallen des B-Typs

B-Persönlichkeiten sind überlegt und manchmal zögerlich. Das ist in Bezug auf Aktieninvestments durchaus hilfreich, denn das Investieren in Aktien ist ein Marathon, kein Kurzstreckenlauf. Aber auch die B-Persönlichkeit kann in verschiedene Anlegerfallen tappen.

Eine der gefährlichsten davon ist der Auslassungsfehler („Omission Bias“): Wir tätigen ein vielversprechendes Investment nicht. Eigentlich haben diesen Fehler alle schon einmal begangen. Als Google im Jahr 2003 an die Börse ging, war ich nicht dabei. Wir achten viel zu wenig auf unsere „Auslassungsfehler“, eben weil wir die entsprechenden Unternehmen nicht auf dem Radarschirm hatten. Denken Sie immer daran: gute Unternehmen können viele 100 oder sogar viele 1000 Prozent steigen, schlechte nur um 100 Prozent fallen.

Um die Omission Bias in den Griff zu bekommen, sollten Sie sich intensiv mit der fundamentalen Aktienbewertung befassen. Mit unserer Königsanalyse® finden Sie leicht heraus, wie hoch (oder niedrig) die Qualität einer Aktie ist. In den Bonusmaterialien zum Buch stellen wir Ihnen eine Excel-Tabelle mit allen Kriterien zur Verfügung.

Hat eine Aktie eine sehr hohe Investmentqualität, müssen Sie sich um den Einstiegskurs keine allzu großen Gedanken machen. Ganz nach Warren Buffetts Motto: „Lieber ein sehr gutes Unternehmen zu einer mittleren Bewertung kaufen als ein mittelmäßiges Unternehmen zu einer sehr günstigen Bewertung.“

Eine weitere sehr gefährliche Investmentfalle ist die sogenannte „Verlustaversion“. Die meisten Investoren gewichten Verluste psychologisch doppelt so hoch wie Gewinne. Das heißt, ein Verlust von 50 Prozent schmerzt Sie doppelt so stark, wie ein Gewinn von 50 Prozent erfreut. Ich habe unzählige Male erlebt, dass Privat- und Hobbyanleger bei Verlusten warten wollen, „bis der Einstand wieder erreicht ist“.

Richtig ist, dass Sie an der Börse auch negative Schwankungen aushalten müssen. Auch sehr gute Aktien geraten in schlechten Phasen unter Druck. So sank Apple während der Tech-Korrektur 2022 zwischenzeitlich fast 20% – um kurze Zeit später wieder einen Höchststand zu markieren. Bevor Sie also Verluste mitnehmen, sollten Sie mindestens einen Monat, vielleicht sogar ein halbes Jahr oder ein Jahr warten.

Es gibt natürlich auch Fälle, in denen ein Verkauf sinnvoll ist. Der legendäre Fondsmanager Peter Lynch sprach davon, dass Sie im Garten ja auch nicht ihre Blumen abschneiden und Ihr Unkraut pflegen (in der Hoffnung, dass daraus irgendwann auch Blumen werden). Die guten Aktien bringen die Rendite. Und sie laufen oft erheblich weiter, als Sie es sich vorstellen konnten.

Zu guter Letzt neigen B-Persönlichkeiten in Bärenmärkten dazu, sich von der Börse fernzuhalten und mit dem Einstieg zu warten. Das Problem dabei ist: Wenn Sie zu lange warten, verpassen Sie am Ende die Erholung. Verschiedene Studien zeigen: Portfolios, die voll investiert bleiben, bringen 36 Monate nach dem Tiefstand des Bärenmarkts eine doppelt so hohe Rendite als solche, die am Tiefstand verkaufen und nach 6 Monaten wieder einsteigen.

Um zu vermeiden „ins fallende Messer zu greifen“, sollten Sie in Tranchen einsteigen. So würden Sie zum Beispiel bei einem Gesamtbetrag von 10.000 Euro mit jeweils 2.500 Euro über vier Monate oder auch Quartale hinweg einsteigen. Ein dauerhafter Sparplan mit monatlichen Kleinbeträgen kann ebenfalls sinnvoll sein. Mittlerweile bieten viele Broker Sparpläne auch für Einzelaktien an.

Unsere Programme für beide Anlegertypen

Da Sie über ein ausgewogenes Profil verfügen, ist es für Sie nicht unbedingt notwendig, ein diszipliniertes Programm für ganz bestimmte Schwächen durchzuführen. Sie finden im Folgenden unsere beiden Programme für die A- und die B-Persönlichkeit. Nutzen Sie die Programme als Anregungen, um Situationen zu vermeiden, in denen Sie in eine der Anlegerfallen geraten könnten.

Anlegerfallen und Lösungen für Anleger mit A-Typ

| Anlegerfalle | Umgang damit |

|---|---|

| Diese neue Aktienidee/Strategie ist sehr interessant. | Kritisch hinterfragen: • Königsanalyse. • Warum will ich diese Aktie/Branche jetzt haben? Was hat sich im Vergleich zu einem Monat verändert? • Woher habe ich diese Idee? Habe ich vielleicht nur etwas »aufgeschnappt« oder ist es eine gute Quelle? • Ist die Aktie absolut besser als vergleichbare Aktien in meinem Portfolio? Warum? • Bruce Greenwald: Bei jedem Aktienkauf liegt eine Partei richtig und die andere falsch. Fragen Sie sich: »Warum hat Gott gerade mich auserwählt, diese Idee zu haben?« (Könnte nicht auch der andere recht haben?) |

| Diese Aktie/Strategie hat enttäuscht. Ich sollte sie verkaufen. | • Königsanalyse. • Was waren die Gründe, als ich die Aktie kaufte? Gelten sie jetzt nicht mehr? • Die Aktie ist jetzt viel billiger als zu dem Zeitpunkt, als ich sie kaufte. Ist das nicht ein Grund, sie zu behalten? |

| Die Börse fällt. Verkaufen. | • Was ist jetzt so viel anders als vor einer Woche oder vor einem Monat? • Gestaffelten Verkauf erwägen, z. B. je 1/3 im Abstand von 6 Monaten. |

| Der Markt ist heiß: Ich gehe »all in«. | • Gestaffelter Einstieg, z. B. je 1/3 im Abstand von 6 Monaten. |

Anlegerfallen und Lösungen für Anleger mit B-Typ

| Anlegerfalle | Umgang damit |

|---|---|

| Omission Bias | • Königsanalyse. |

| Sollte ich jetzt schon einsteigen? Im Bärenmarkt: »Der Markt kann noch weiter fallen.« | • Ein Programm erstellen und durchhalten: zum Beispiel die zu investierende Summe in drei Teile aufteilen und im Abstand von jeweils sechs Monaten investieren. • Sparplan. |

| ODER im Bullenmarkt: »Der Markt ist schon zu weit gelaufen.« | • Ein Programm erstellen und durchhalten: zum Beispiel die zu investierende Summe in drei Teile aufteilen und im Abstand von jeweils sechs Monaten investieren; ggf. etwas weiter strecken« als im Bärenmarkt. • Sparplan. |

| Diese Aktie steht im Minus. Ich sollte warten, bis sie wieder im Plus steht. | • Wie sind die Zukunftsaussichten des Unternehmens? Haben sich diese massiv verschlechtert? • Gibt es Aktien, die entweder ein geringeres Risiko bei derselben Chance auf Gewinn oder eine höhere Chance auf Gewinn bei demselben Risiko haben? Gibt es also Investments, die absolut besser sind als die Aktie, die aktuell im Minus steht? |

%%CATEGORY_TOTAL_PERCENT%%

%%CATEGORY_TOTAL_NUMBER%%

[CATEGORY_TOTAL_PERCENT]

[CATEGORY_TOTAL_NUMBER]

Ihr Ergebnis: Sie tendieren zum A-Typ

An der Börse ist der psychologische Faktor entscheidend

Ein Grundsatz an der Börse lautet: Das Anlegen ist ein Verliererspiel. Sie kommen dann ans Ziel, wenn Sie konsistent spielen und Fehler möglichst vermeiden. Sie müssen sich keine brillanten und komplexen Spielzüge ausdenken, mit denen Sie andere Menschen beeindrucken. Sie müssen eine Strategie und einen Investmentstil entwickeln, der zu Ihnen passt. Und diesen dann durchhalten.

Dazu ist es auch wichtig, dass Sie Ihre psychologischen Schwächen kennen und im Griff haben. Denn letztlich spielen Sie bei der Kapitalanlage vor allem gegen sich selber. Sie können nur sich selber die Schuld geben, wenn es nicht funktioniert.

Die Anlegerpersönlichkeiten

Wir haben prinzipiell zwei Anlegerpersönlichkeiten identifiziert, die A- und die B-Persönlichkeit. Sie können die Persönlichkeitsmerkmale dieser Typen in unterschiedlich starker Ausprägung haben. Vielleicht haben Sie auch Elemente beider Persönlichkeitstypen in Ihrem Profil. In der folgenden Tabelle finden Sie eine Übersicht zu den typischen Verhaltensweisen der beiden Persönlichkeiten:

| A-Persönlichkeit | B-Persönlichkeit |

|---|---|

| Hat öfter das Gefühl, an der Börse etwas zu verpassen. | Hat eher Angst, etwas zu verlieren. Wenn die Börsen gestiegen sind, Angst, dass die Börsen »schon zu hoch« sind; wenn sie gefallen sind, Angst, dass der Tiefpunkt noch nicht erreicht ist. |

| Sieht überall die nächste Chance. | Sieht überall ein Risiko. |

Verkauft ggf. Positionen mit Verlust, weil »das nichts mehr wird« und man anderswo andere Chancen sieht. | Hält ggf. an den falschen Verlustpositionen fest, auch wenn es eigentlich erkennbar ist, dass das Unternehmen Probleme hat. |

Die verhaltenswissenschaftliche Finanzforschung hat in Studien gezeigt, dass A-Persönlichkeiten zu einem zu großen Selbstvertrauen neigen. So wurden zum Beispiel Autofahrer gebeten, ihr Können einzuschätzen. Regelmäßig gibt die Mehrheit der Befragten an, überdurchschnittlich gute Autofahrer zu sein. Das ist allein aus logischen Gründen gar nicht möglich. Die verhaltenswissenschaftliche Finanzforschung nennt dies „Overconfidence“.

In manchen Situationen neigen Sie wahrscheinlich auch Sie zu einem solchen übertriebenen Selbstvertrauen – und das kann Ihren Investmenterfolg erheblich beeinträchtigen oder sogar für große Verluste verantwortlich sein. Denn je größer Ihr Selbstbewusstsein an der Börse ist, desto eher neigen Sie dazu, Risiken zu unterschätzen.

Der beste Weg, um diese Anlegerfalle zu umgehen, ist die kritische Selbstreflexion. Der berühmte Investor Bruce Greenwald dachte sich dafür die folgende Kontrollfrage aus: Bei jedem Aktienkauf liegt eine Partei richtig und die andere falsch. Fragen Sie sich vor jedem Investment: „Warum hat Gott gerade mich auserwählt, diese Idee zu haben?“ (Oder: Könnte nicht auch der andere recht haben?) Für jede Investmentthese gibt es eine Gegenthese. Disziplinieren Sie sich darauf, beide zu berücksichtigen. Damit gewinnen Sie ein realistischeres Bild von den Chancen und Risiken Ihres geplanten Investments.

A-Persönlichkeiten unterliegen auch häufig einem sogenannten „Action Bias“, also einem Handlungszwang. Haben Sie auch schon einmal den Drang verspürt, massive Bewegungen an der Börse, seien es Kurseinbrüche und Kurssteigerungen, auszunutzen? Haben Sie zum Beispiel den Kurs einer bestimmten Aktie steigen sehen und wollten auf den Zug aufspringen? Oder fanden Sie eine neue Aktie, die Ihnen interessanter als ihr Portfolio erschien, das Ihnen vergleichsweise „langweilig“ vorkam? Dann sollten Sie diesen Drang hinterfragen.

Es ist nämlich wissenschaftlich gut untersucht, dass die Umschlaghäufigkeit und die Rendite in den Depots von Privatanlegern miteinander zusammenhängen. Und zwar wie folgt: Je höher der Umschlag, desto niedriger die Rendite. Und je niedriger der Umschlag, desto höher die Rendite.

Eine weitere Anlegerfalle ist der Drang, immer wieder nach neuen Ideen und Strategien zu suchen und diese auszuprobieren. Das Problem dabei ist: Es gibt an der Börse nur wenige wirklich gute Investments. Die Investorenlegende Charly Munger brachte dies wie folgt auf den Punkt: „Eine Vielzahl guter Gelegenheiten lässt sich nicht so einfach finden. Lieber bin in meinen besten Ideen als in meinen schlechtesten investiert.“

Statt auf kurzfristige Markttrends sollten Sie Ihren Fokus stets auf die Investmentqualität legen. Wie Warren Buffett einmal sagte: „It is better to have a great investment at a reasonable price than a reasonable investment at a great price.“ Mit unserer Königsanalyse® finden Sie leicht heraus, wie hoch (oder niedrig) die Qualität bzw. der Wert einer Aktie ist. In den Bonusmaterialien zum Buch stellen wir Ihnen eine Excel-Tabelle mit allen Kriterien zur Verfügung. Arbeiten Sie damit heraus, welche Ihrer Investmentideen wirklich gut sind – und investieren Sie nur in diese.

Das Programm für Anleger mit Tendenz zum A-Typ

Ein gewisses Maß an Optimismus und Risikobereitschaft ist an der Börse notwendig. Aber auch wenn Sie nur eine Tendenz zur A-Persönlichkeit haben, sollten sich vor zu viel davon hüten. Hier ist unser Programm, mit dem Sie die typischen Anlegerfallen vermeiden:

| Anlegerfalle | Umgang damit |

|---|---|

| Diese neue Aktienidee/Strategie ist sehr interessant. | Kritisch hinterfragen: • Königsanalyse. • Warum will ich diese Aktie/Branche jetzt haben? Was hat sich im Vergleich zu einem Monat verändert? • Woher habe ich diese Idee? Habe ich vielleicht nur etwas »aufgeschnappt« oder ist es eine gute Quelle? • Ist die Aktie absolut besser als vergleichbare Aktien in meinem Portfolio? Warum? • Bruce Greenwald: Bei jedem Aktienkauf liegt eine Partei richtig und die andere falsch. Fragen Sie sich: »Warum hat Gott gerade mich auserwählt, diese Idee zu haben?« (Könnte nicht auch der andere recht haben?) |

| Diese Aktie/Strategie hat enttäuscht. Ich sollte sie verkaufen. | • Königsanalyse. • Was waren die Gründe, als ich die Aktie kaufte? Gelten sie jetzt nicht mehr? • Die Aktie ist jetzt viel billiger als zu dem Zeitpunkt, als ich sie kaufte. Ist das nicht ein Grund, sie zu behalten? |

| Die Börse fällt. Verkaufen. | • Was ist jetzt so viel anders als vor einer Woche oder vor einem Monat? • Gestaffelten Verkauf erwägen, z. B. je 1/3 im Abstand von 6 Monaten. |

| Der Markt ist heiß: Ich gehe »all in«. | • Gestaffelter Einstieg, z. B. je 1/3 im Abstand von 6 Monaten. |

Ihrem Ergebnis zufolge sind Sie keine ausgeprägte A-Persönlichkeit. In bestimmten Situationen sind allerdings auch Sie anfällig für die typische Anlegerfallen der A-Persönlichkeit. Sie müssen das Programm für den Anlegertyp A nicht unbedingt mit voller Disziplin durchziehen. Sehen Sie es vielmehr als Inspiration, um insgesamt bessere Ergebnisse zu erzielen.

%%CATEGORY_TOTAL_PERCENT%%

%%CATEGORY_TOTAL_NUMBER%%

[CATEGORY_TOTAL_PERCENT]

[CATEGORY_TOTAL_NUMBER]

Ihr Ergebnis: Sie sind ein ausgeprägter A-Typ

An der Börse ist der psychologische Faktor entscheidend

Ein Grundsatz an der Börse lautet: Das Anlegen ist ein Verliererspiel. Sie kommen dann ans Ziel, wenn Sie konsistent spielen und Fehler möglichst vermeiden. Sie müssen sich keine brillanten und komplexen Spielzüge ausdenken, mit denen Sie andere Menschen beeindrucken. Sie müssen eine Strategie und einen Investmentstil entwickeln, der zu Ihnen passt. Und diesen dann durchhalten.

Dazu ist es auch wichtig, dass Sie Ihre psychologischen Schwächen kennen und im Griff haben. Denn letztlich spielen Sie bei der Kapitalanlage vor allem gegen sich selber. Sie können nur sich selber die Schuld geben, wenn es nicht funktioniert.

Die Anlegerpersönlichkeiten

Wir haben prinzipiell zwei Anlegerpersönlichkeiten identifiziert, die A- und die B-Persönlichkeit. Sie können die Persönlichkeitsmerkmale dieser Typen in unterschiedlich starker Ausprägung haben. Vielleicht haben Sie auch Elemente beider Persönlichkeitstypen in Ihrem Profil. In der folgenden Tabelle finden Sie eine Übersicht zu den typischen Verhaltensweisen der beiden Persönlichkeiten:

| A-Persönlichkeit | B-Persönlichkeit |

|---|---|

| Hat öfter das Gefühl, an der Börse etwas zu verpassen. | Hat eher Angst, etwas zu verlieren. Wenn die Börsen gestiegen sind, Angst, dass die Börsen »schon zu hoch« sind; wenn sie gefallen sind, Angst, dass der Tiefpunkt noch nicht erreicht ist. |

| Sieht überall die nächste Chance. | Sieht überall ein Risiko. |

Verkauft ggf. Positionen mit erlust, weil »das nichts mehr wird« und man anderswo andere Chancen sieht. | Hält ggf. an den falschen Verlustpositionen fest, auch wenn es eigentlich erkennbar ist, dass das Unternehmen Probleme hat. |

Sie haben eine ausgeprägte A-Persönlichkeit und sind voller Optimismus und Selbstvertrauen

Optimismus und Selbstvertrauen sind Ihnen in die Wiege gelegt worden. Sie gehen mehr oder weniger selbstverständlich davon aus, dass Sie an der Börse Rendite erzielen werden.

Die verhaltenswissenschaftliche Finanzforschung hat in Studien gezeigt, dass A-Persönlichkeiten zu einem zu großen Selbstvertrauen neigen. So wurden zum Beispiel Autofahrer gebeten, ihr Können einzuschätzen. Regelmäßig gibt die Mehrheit der Befragten an, überdurchschnittlich gute Autofahrer zu sein. Das ist allein aus logischen Gründen gar nicht möglich. Die verhaltenswissenschaftliche Finanzforschung nennt dies „Overconfidence“.

Als ausgeprägte A-Persönlichkeit neigen Sie wahrscheinlich zu einem solchen übertriebenen Selbstvertrauen – und das kann Ihren Investmenterfolg erheblich beeinträchtigen oder sogar für große Verluste verantwortlich sein. Denn je größer Ihr Selbstbewusstsein an der Börse ist, desto eher neigen Sie dazu, Risiken zu unterschätzen.

Als ausgeprägte A-Persönlichkeit neigen Sie wahrscheinlich zu einem solchen übertriebenen Selbstvertrauen – und das kann Ihren Investmenterfolg erheblich beeinträchtigen oder sogar für große Verluste verantwortlich sein. Denn je größer Ihr Selbstbewusstsein an der Börse ist, desto eher neigen Sie dazu, Risiken zu unterschätzen.

Der beste Weg, um diese Anlegerfalle zu umgehen, ist die kritische Selbstreflexion. Der berühmte Investor Bruce Greenwald dachte sich dafür die folgende Kontrollfrage aus: Bei jedem Aktienkauf liegt eine Partei richtig und die andere falsch. Fragen Sie sich vor jedem Investment: „Warum hat Gott gerade mich auserwählt, diese Idee zu haben?“ (Oder: Könnte nicht auch der andere recht haben?) Für jede Investmentthese gibt es eine Gegenthese. Disziplinieren Sie sich darauf, beide zu berücksichtigen. Damit gewinnen Sie ein realistischeres Bild von den Chancen und Risiken Ihres geplanten Investments.

A-Persönlichkeiten unterliegen auch häufig einem sogenannten „Action Bias“, also einem Handlungszwang. Haben Sie auch schon einmal den Drang verspürt, massive Bewegungen an der Börse, seien es Kurseinbrüche und Kurssteigerungen, auszunutzen? Haben Sie zum Beispiel den Kurs einer bestimmten Aktie steigen sehen und wollten auf den Zug aufspringen? Oder fanden Sie eine neue Aktie, die Ihnen interessanter als ihr Portfolio erschien, das Ihnen vergleichsweise „langweilig“ vorkam? Dann sollten Sie diesen Drang hinterfragen.

Es ist nämlich wissenschaftlich gut untersucht, dass die Umschlaghäufigkeit und die Rendite in den Depots von Privatanlegern miteinander zusammenhängen. Und zwar wie folgt: Je höher der Umschlag, desto niedriger die Rendite. Und je niedriger der Umschlag, desto höher die Rendite.

Eine weitere Anlegerfalle ist der Drang, immer wieder nach neuen Ideen und Strategien zu suchen und diese auszuprobieren. Das Problem dabei ist: Es gibt an der Börse nur wenige wirklich gute Investments. Die Investorenlegende Charly Munger brachte dies wie folgt auf den Punkt: „Eine Vielzahl guter Gelegenheiten lässt sich nicht so einfach finden. Lieber bin in meinen besten Ideen als in meinen schlechtesten investiert.“

Statt auf kurzfristige Markttrends sollten Sie Ihren Fokus stets auf die Investmentqualität legen. Wie Warren Buffett einmal sagte: „It is better to have a great investment at a reasonable price than a reasonable investment at a great price.“ Mit unserer Königsanalyse® finden Sie leicht heraus, wie hoch (oder niedrig) die Qualität bzw. der Wert einer Aktie ist. In den Bonusmaterialien zum Buch stellen wir Ihnen eine Excel-Tabelle mit allen Kriterien zur Verfügung. Arbeiten Sie damit heraus, welche Ihrer Investmentideen wirklich gut sind – und investieren Sie nur in diese.

Das Programm für Anleger mit ausgeprägtem A-Typ

Ein gewisses Maß an Optimismus und Risikobereitschaft ist an der Börse notwendig. Als ausgeprägte A-Persönlichkeit sollten Sie sich aber vor zu viel davon hüten. Hier ist unser Programm, mit dem Sie die typischen Anlegerfallen vermeiden:

| Anlegerfalle | Umgang damit |

|---|---|

| Diese neue Aktienidee/Strategie ist sehr interessant. | Kritisch hinterfragen: • Königsanalyse. • Warum will ich diese Aktie/Branche jetzt haben? Was hat sich im Vergleich zu einem Monat verändert? • Woher habe ich diese Idee? Habe ich vielleicht nur etwas »aufgeschnappt« oder ist es eine gute Quelle? • Ist die Aktie absolut besser als vergleichbare Aktien in meinem Portfolio? Warum? • Bruce Greenwald: Bei jedem Aktienkauf liegt eine Partei richtig und die andere falsch. Fragen Sie sich: »Warum hat Gott gerade mich auserwählt, diese Idee zu haben?« (Könnte nicht auch der andere recht haben?) |

| Diese Aktie/Strategie hat enttäuscht. Ich sollte sie verkaufen. | • Königsanalyse. • Was waren die Gründe, als ich die Aktie kaufte? Gelten sie jetzt nicht mehr? • Die Aktie ist jetzt viel billiger als zu dem Zeitpunkt, als ich sie kaufte. Ist das nicht ein Grund, sie zu behalten? |

| Die Börse fällt. Verkaufen. | • Was ist jetzt so viel anders als vor einer Woche oder vor einem Monat? • Gestaffelten Verkauf erwägen, z. B. je 1/3 im Abstand von 6 Monaten. |

| Der Markt ist heiß: Ich gehe »all in«. | • Gestaffelter Einstieg, z. B. je 1/3 im Abstand von 6 Monaten. |

Laut Ihrem Testergebnis haben Sie eine ausgeprägte A-Persönlichkeit. Wahrscheinlich sind Sie bereits häufiger in die typischen Anlegerfallen der A-Persönlichkeit getappt und haben dabei Geld verloren. Um zu einer besseren Balance zu finden, sollten Sie das Programm diszipliniert umsetzen und alle Punkte berücksichtigen.

%%CATEGORY_TOTAL_PERCENT%%

%%CATEGORY_TOTAL_NUMBER%%

[CATEGORY_TOTAL_PERCENT]

[CATEGORY_TOTAL_NUMBER]

Retake

YOUR TOTAL POINTS

0